微信掃碼咨詢

作者丨艾AA

來源丨自象限

沒有一家公司的IPO之路如喜馬拉雅這樣曲折。一而再,再而三,從2021年9月,到2022年3月,每一次都似乎觸手可及,卻又每一次都在最后關頭功虧一簣。

2024年4月12日,喜馬拉雅第三次向港交所發起沖擊。這一次,它帶著盈利的光環,試圖再次說服市場和投資者,自己已經找到了通往成功的道路。

但是,盈利背后的故事并非業務增長那樣簡單。其中除了“財技”修飾之外,大部分盈利也都是出自對成本的控制,只有少部分源于業務的增長。

▲數據來源招股書 自象限制圖

更深層次的問題是,雖然喜馬拉雅已經實現了盈利,但它的商業模式并未發生根本性的轉變,付費用戶的增長已經開始顯露出疲態。對于在線音頻市場而言,用戶增長與參與度,以及付費用戶轉化率,是衡量一家企業未來增長潛力的重要指標。

與此同時,在線音頻行業的競爭也愈發混亂,小到QQ閱讀、懶人聽書這樣的有聲小說平臺,大到網易云音樂、QQ音樂,甚至微信都可以來分一杯羹。在這種多方割據的形勢下,即便喜馬拉雅想要達成“小而美”的定位,也面臨著不小的挑戰。

所以,激烈的市場競爭要求喜馬拉雅不斷尋找新的出路,應對新的挑戰。IPO即便成功,能解的也只有燃眉之急,這樣的背景下,喜馬拉雅的出路究竟又在何方呢?

盈利,治標不治本

如前文所述,喜馬拉雅三戰港交所,最大的底氣是這一次它終于實現了盈利。

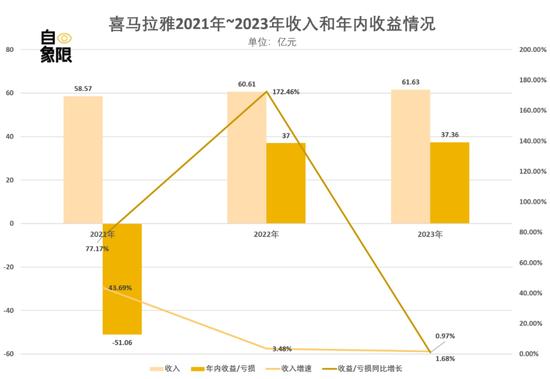

根據招股書數據,從2021年到2023年,喜馬拉雅分別錄得年內收益/虧損-51.06億元,37.00億元和37.36億元。即從2022年開始,喜馬拉雅就一改往年持續虧損的狀態,首次實現了盈利。

這其中有一個關鍵的問題,即2021年喜馬拉雅仍處于虧損51.06億元的狀態,但只花了一年的時間就實現了37.00億元的盈利。等同于喜馬拉雅在一年內使得凈利潤迅猛增長了88.06億元。而這顯然不符合其往年的營收和利潤增長模式。

「自象限」拆解招股書發現,喜馬拉雅在雇員與非雇員的股份支付費用的分配上存在異常。

比如,喜馬拉雅在2021年將7.90億元股份支付費用計入行政開支,而2022年又因為2021年的估計偏差倒沖了5.45億元的行政開支。

這一筆與業務完全不相干的操作相當于直接將2022年的費用挪到了2021年,導致兩年的費用之差達到了13.35億元。

除了調整股份支付費用,從2021到2023年,喜馬拉雅可轉換可贖回優先股的公允價值變動對最終損益的影響也是相當驚人的。

2021年,因可轉換可贖回優先股公允價值下降產生損失34.11億元。2022年,可轉換可贖回優先股公允價值上升帶來收益35.59億元。光這一項就導致2022年的損益比2021年直接多出69.70億元。

這些調整雖然在會計上是合理的,但并不能反映公司的核心盈利能力。即2022年的喜馬拉雅的盈利,并非出自業務增長,而更多是一種“財技”的體現。

即使拋開這一部分財務手段,僅從調整后的數據來看,喜馬拉雅2022和2023年的經調整損益中,業務增長帶來的助益也十分有限,更多還是其降本增效的結果。

從招股書數據來看,從2021到2022年,喜馬拉雅收入增長了3.49%,約2.04億元;但同時營業成本也同樣增長了8.50%,約2.28億元,兩者相互抵消,造成年內經調整虧損大幅下降的真正原因,是銷售及營銷開支的下降。

相比于2021年,2022年的銷售及營銷開支下降19.62%,約5.15億元,對最終損益變化的貢獻達到了122%。

2022年到2023年,收入增長1.69%的同時,營業成本下降了7.72%,與行政開支的下降共同構成了影響年內經調整收益的主要原因。

總而言之,使得喜馬拉雅扭虧為盈的關鍵要素并非核心業務的自然增長,而主要來自于對于成本的嚴格管控。

但這種通過壓縮成本實現的盈利增長,其可持續性令人質疑。一旦成本壓縮至底線,公司或將重新陷入增長的困境之中

▲數據來源招股書 自象限制圖

這種困境,更多是喜馬拉雅用戶增長見頂帶來的。

作為一家在線音頻平臺,喜馬拉雅最大的收入來自用戶訂閱。2021到2023年,訂閱收入分別占喜馬拉雅總收入的51.51%、50.8%和51.7%。

訂閱收入的多少,取決于用戶規模和付費轉化率。但這兩者,喜馬拉雅都可窺見明顯的天花板。

2021到2023年,喜馬拉雅平均月活用戶總計分別為267.9百萬、291.2百萬和302.6百萬,增長率分別為8.70%和3.91%,增長趨勢明顯放緩。

而付費用戶的情況更為糟糕。

2022到2023年,喜馬拉雅移動端平均月活躍用戶增長11.3百萬人次,但付費用戶和付費會員卻只分別增長了0.1百萬人次和0.2百萬人次,從新增月活用戶轉換至付費用戶/會員的比例低至0.88%和1.77%。

和過去三年的付費率對比。2021至2023年,喜馬拉雅移動端平均月活躍付費用戶占比分別為12.9%、12.9%和11.9%,而付費會員的這一比例分別為12.4%、12.6%和11.6%。

可以說,喜馬拉雅確實通過營銷吸引來了新用戶,但卻無法將流量成功轉化成付費用戶,付費用戶的增長已呈現乏力之態。

所以,再回顧喜馬拉雅這一份最新提供的招股書,盈利確實是一個亮點,代表喜馬拉雅終于擁有了自我造血的能力。但同時,它的業績并沒有看起來那么好。

換言之,喜馬拉雅雖然已經實現盈利,但它仍然處在三年前就已存在的關卡之上,至今仍未突破。

蛋糕不大,但人人都想分

在招股書中,喜馬拉雅給自己的定位是一家在線音頻平臺。

這其實是一個很大,很有想象力,但也很寬泛的概念。它意味著一切跟音頻、跟“耳朵”相關的內容,都可以被歸納進來。

喜馬拉雅也確實是這么做的,即以音頻為中心,建立起一套豐富的生態系統和內容體系。

打開喜馬拉雅的首頁,我們會看到分門別類的內容,包括但不限于音樂、商業財經、有聲書、相聲評書、廣播劇等。

▲喜馬拉雅官網截圖

但泛的另一面,往往也意味著不夠精,且對手太多,戰線太長。

以廣播劇為例,喜馬拉雅雖然有這個類目的內容,但卻不夠精細。

同樣的場景下,其實還有更多更加專注的產品,比如貓耳FM,專注二次元文化,并與聲優和制作團隊合作創作獨家的廣播劇內容。其對話驅動的敘事方式,可以模擬多種場景和聲音,帶給觀眾立體的聽覺體驗。

此外,網易云音樂也推出“聲之劇場“模塊,上線多部制作精良的廣播劇和有聲小說。

相比之下,喜馬拉雅的廣播劇則更傾向于傳統的有聲書模式,以旁白的形式進行講述,在營造場景氛圍和角色互動方面,不如貓耳FM那樣具有代入感和畫面感。

在播客領域,小宇宙、蘋果的播客應用、海盜電臺等也能提供同樣的體驗。以小宇宙為例,作為一款專為播客設計的應用,其在內容豐富度,更新速度,擁有多項知名內容品牌等方面都較喜馬拉雅更有優勢。

▲主要的在線音頻平臺匯總

除了這些細分領域的競爭之外,喜馬拉雅面臨大而全的競爭也同樣很多。

比如網易云音樂、QQ音樂等在線音樂流媒體平臺,它們天然擁有收聽音頻的用戶和場景,且用戶規模遠超喜馬拉雅。而這兩家流媒體平臺,也同樣擁有有聲書、廣播、知識付費、播客等功能。

所以對比下來,喜馬拉雅雖然是中國最大的在線音頻平臺[1],但它的位置也異常尷尬。

除此之外,在線音頻的市場規模也已經觸及天花板。

艾瑞咨詢的報告顯示,2022年國內網絡音頻平臺市場規模為115.8億元,同比增長15.6%。預計市場總量保持穩健較快增長,增速波動拉升后趨于平緩回落。預計增速將從2023年的19.2%回落至2026年的9.5%。

與此同時,市場的低進入壁壘使得競爭愈發激烈。除了本身做在線音頻的平臺,短視頻、電子書閱讀,乃至于新聞平臺都能輕松快速地進入這一市場。

例如,作為新聞資訊平臺的今日頭條新增了“聽一聽”模式,微信APP的發現頁也出現了“聽一聽”的選項卡。甚至于,以綜合性視頻分享聞名的嗶哩嗶哩,也在“更多服務”中推出了“聽視頻”選項。

在線音頻市場的蛋糕越做越慢,分的人卻越來越多,眾多新入局者都在試圖分得一杯羹。

喜馬拉雅的處境將愈發艱難。

喜馬拉雅的出路在哪?

要回答這個問題,首先要思考的是——當下在線音頻市場的核心增長點在哪?

在線音頻的付費難題眾所周知。

作為行業內的重要玩家,喜馬拉雅最初聚焦于一二線城市的白領和精英階層,以知識付費作為其主要服務內容。

但發展到今天,我們會發現市場的重心已經發生了變化。一方面早期的一二線白領市場已經逐漸飽和,另一方面,用戶對音頻內容的消費偏好正在發生變化。

根據艾瑞咨詢出版的《2023年中國網絡音頻產業研究報告》,用戶付費偏好逐漸從知識付費轉向內容付費,尤其是有聲書和廣播劇。

數據顯示,71.2%的用戶傾向于購買平臺會員,而他們最常收聽的內容是有聲書和廣播劇,知識付費課程則排在第二位。此外,用戶收聽音頻的主要目的是娛樂放松,占比達到70.6%,而提升自我和擴大知識面的需求則分別為37.5%和28.6%。

這一轉變意味著,喜馬拉雅需要重新審視其內容策略。盡管喜馬拉雅已經嘗試過有聲書和廣播劇,但這些嘗試與其原有的知識付費戰略存在沖突,導致這一領域的業務并未完全滿足市場的期待。

對于有聲書和廣播劇市場,用戶顯然更注重內容質量,更愿意為好內容買單。

同時,喜馬拉雅的用戶畫像顯示,其主要用戶群體為一二線城市的中高消費人群。然而,隨著中國人口結構的變化,中老年人群對有聲讀物的需求日益增長,這一市場潛力巨大。

據國家統計局數據,2023年末,全國六十歲及以上人口在總人口中的占比將提高至21.10%,“銀發經濟”將成為新的經濟增長點。

面對這些變化,或許,對喜馬拉雅來說,最好的解決方法是要回歸市場,深入了解用戶的真實需求。看市場真正需要什么,而不是它想要做什么。

通過深層次的戰略上的調整,喜馬拉雅或許有望在在線音頻市場中找到新的增長點,實現更加長期穩定的發展。

13560189272

13560189272  地址:廣州市天河區黃埔大道西201號金澤大廈808室

地址:廣州市天河區黃埔大道西201號金澤大廈808室